Hiện nay việc tham gia bảo hiểm y tế đã trở nên không còn xa lạ với mọi người dân Việt Nam. Đặc biệt trong thời điểm diễn biến dịch COVID 19 đang diễn ra căng thẳng thì mọi người càng thấy được tầm quan trọng của BHYT. Ngoài loại bảo hiểm y tế được tham gia khi còn ngồi trên ghế nhà trường, khi đi làm được doanh nghiệp hỗ trợ đóng. Vậy đối với những người làm công việc kinh doanh tự do, không tham gia các doanh nghiệp thì làm thế nào để tham gia bảo hiểm y tế?

Rất nhiều người lao động tự do muốn tham gia bảo hiểm y tế nhưng không biết làm thế nào. Ở bài viết này chúng tay hãy cùng tìm hiểu thêm về bảo hiểm y tế. Cũng như tìm hiểu một số thông tin cần thiết để có thể tham gia BHYT nhé.

Định nghĩa về bảo hiểm y tế là gì? Đối tượng nào thì nên mua bảo hiểm?

Tham gia Bảo hiểm y tế là một điều cần thiết và có ích không chỉ với bản thân mà còn đối với gia đình và xã hội. Hãy cùng bài viết này tìm hiểu những thông tin cơ bản về Bảo hiểm y tế và một số điều cần lưu ý bạn nhé!

Bảo hiểm y tế (BHYT) là gì?

Bảo hiểm y tế là hình thức bảo hiểm bắt buộc được áp dụng đối với các đối tượng theo quy định của Luật này để chăm sóc sức khỏe, không vì mục đích lợi nhuận do Nhà nước tổ chức thực hiện (quy định tại Cổng Dịch vụ công Quốc gia).

Bảo hiểm y tế hay bảo hiểm sức khỏe là một hình thức bảo hiểm theo đó người mua bảo hiểm sẽ được cơ quan bảo hiểm trả thay một phần hoặc toàn bộ chi phí khám chữa bệnh cũng như chi phí mua thuốc men khám chữa bệnh.

Xác định đối tượng nên tham gia bảo hiểm y tế

Hiện nay, đối tượng tham gia bảo hiểm y tế được chia làm hai loại: Bảo hiểm y tế bắt buộc và bảo hiểm y tế tự nguyện.

Theo Nghị định 146/2018/NĐ-CP, 6 đối tượng tham gia Bảo hiểm y tế bắt buộc bao gồm:

– Nhóm do người lao động và người sử dụng lao động đóng.

– Nhóm do cơ quan bảo hiểm xã hội đóng.

– Nhóm do ngân sách Nhà nước đóng.

– Nhóm được ngân sách Nhà nước hỗ trợ mức đóng.

– Nhóm tham gia Bảo hiểm y tế theo hộ gia đình.

– Nhóm do người sử dụng lao động đóng.

Lưu ý: Theo Nghị định 146/2018/NĐ-CP, đối tượng tham gia BHYT tự nguyện không thuộc 6 đối tượng trên.

Các mức phí cơ bản của bảo hiểm y tế

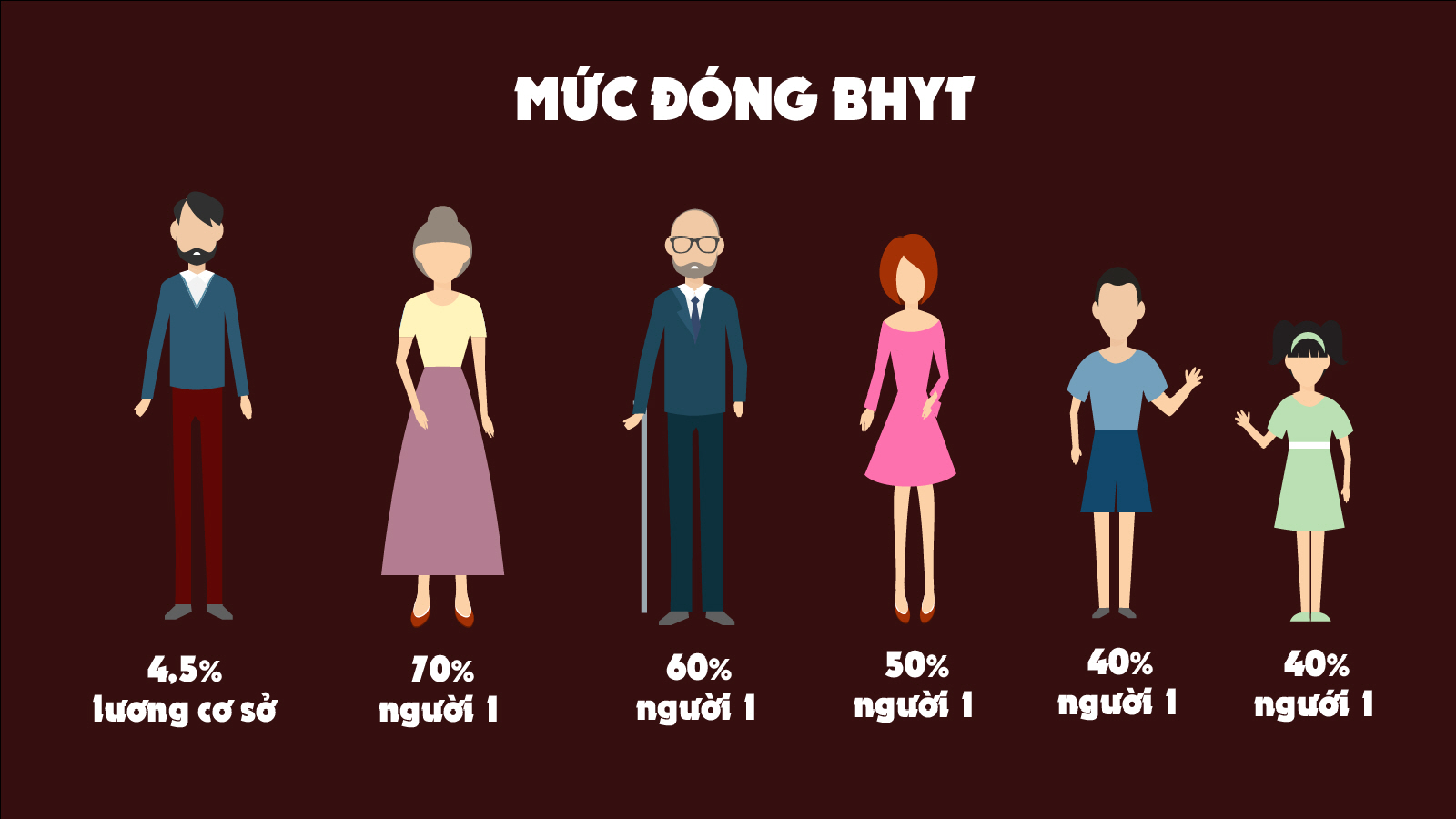

Mức đóng bảo hiểm y tế được xác định theo tỷ lệ 4,5% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định của Luật Bảo hiểm xã hội. Từng đối tượng khác nhau có quy định riêng về mức đóng như dưới đây:

Nhóm thứ nhất, đối với các đối tượng do người lao động và người sử dụng lao động đóng, nhóm do Quỹ Bảo hiểm xã hội đóng và nhóm do Ngân sách Nhà nước đóng thì mức đóng BHYT là 4,5% tiền lương tháng làm căn cứ đóng bảo hiểm xã hội, BHYT, bảo hiểm thất nghiệp hàng tháng.

Nhóm thứ hai, đối với các đối tượng tham gia BHYT theo hình thức hộ gia đình, mức đóng bảo hiểm được tính như sau:

– Người thứ nhất đóng bằng 4,5% mức lương cơ sở.

– Người thứ hai đóng bằng 70% mức đóng của người thứ nhất.

– Người thứ ba đóng bằng 60% mức đóng của người thứ nhất.

– Người thứ tư đóng bằng 50% mức đóng của người thứ nhất.

– Người thứ năm trở đi đóng bằng 40% mức đóng của người thứ nhất.

Nhóm thứ ba, đối với nhóm do Ngân sách nhà nước đóng: Người thuộc hộ gia đình cận nghèo có mức hỗ trợ tối thiểu là 70% tiền lương cơ sở; học sinh, sinh viên; hộ gia đình làm nông, lâm, ngư, diêm, nghiệp có mức thu nhập trung bình có mức hỗ trợ tối thiểu là 30% tiền lương cơ sở.

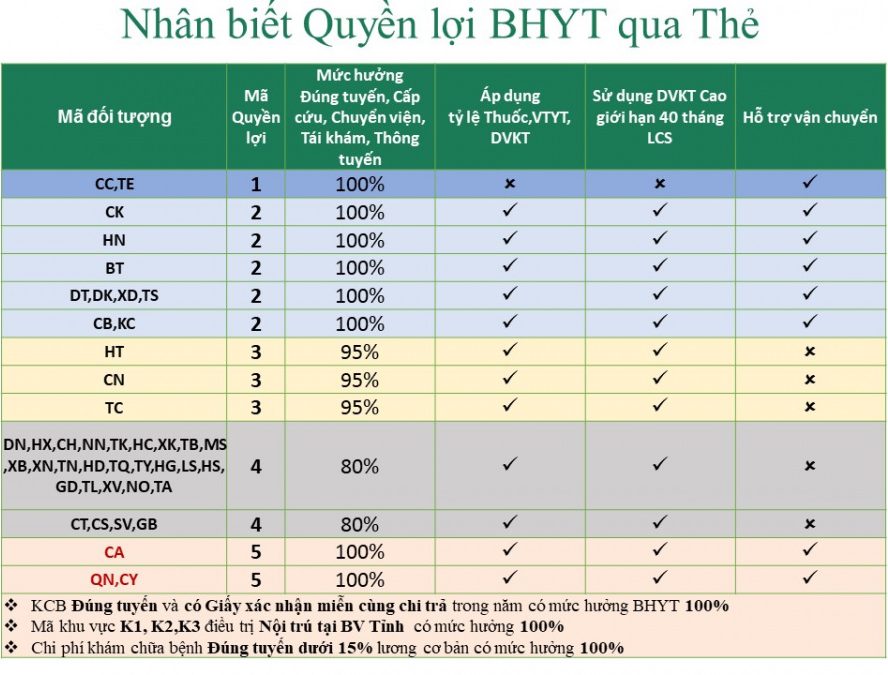

Các chế độ ưu đãi được hưởng khi tham gia bảo hiểm y tế theo quy định

Mức hưởng đối với BHYT đúng tuyến

100% chi phí khám, chữa bệnh đối với các đối tượng là bộ đội, công an; người có công với cách mạng, cựu chiến binh; trẻ em dưới 06 tuổi; người thuộc hộ gia đình nghèo; người có thời gian tham gia BHYT 5 năm liên tục và có số tiền cùng chi trả chi phí khám, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở,…

95% chi phí khám, chữa bệnh đối với các đối tượng là người hưởng lương hưu, trợ cấp mất sức lao động hàng tháng; người thuộc hộ gia đình cận nghèo…

80% chi phí khám, chữa bệnh đối với các đối tượng khác.

Mức hưởng đối với BHYT trái tuyến

– Tại bệnh viện tuyến trung ương: Hưởng 40% chi phí điều trị nội trú.

– Tại bệnh viện tuyến tỉnh: Hưởng 100% chi phí điều trị nội trú trong phạm vi cả nước .

– Tại bệnh viện tuyến huyện: Hưởng 100% chi phí khám chữa bệnh.

Cách đăng ký mua BHYT trực tiếp

Để có thể mua BHYT trực tiếp cần chuẩn bị thực hiện một số bước sau:

Bước 1. Nộp hồ sơ

– Thành phần hồ sơ gồm: Tờ khai tham gia bảo hiểm, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS). Trường hợp người tham gia là người đã hiến bộ phận cơ thể người theo quy định của pháp luật: bổ sung Giấy ra viện có ghi rõ “đã hiến bộ phận cơ thể”. Trường hợp người tham gia được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh (nếu có) theo Phụ lục 03.

– Người tham gia nộp hồ sơ cho UBND cấp xã, Đại lý thu/nhà trường hoặc nộp trực tiếp tại cơ quan BHXH.

– Trường hợp người tham gia BHYT hộ gia đình nộp hồ sơ trực tiếp cho cơ quan BHXH có thể lựa chọn nộp hồ sơ Trực tiếp tại cơ quan BHXH.

Trường hợp nộp hồ sơ giấy: UBND cấp xã, Đại lý thu/nhà trường. Cần lập danh sách người chỉ tham gia BHYT (Mẫu D03-TS). Thu tiền đóng BHYT của người tham gia BHYT hộ gia đình. Tiền đóng BHYT phần thuộc trách nhiệm đóng của người tham gia BHYT; Nộp số tiền đã thu của người tham gia cho cơ quan BHXH theo quy định.

Bước 2. Nhận kết quả giải quyết

Kết quả tiếp nhận hồ sơ tham gia BHYT sẽ được trả trực tiếp cho cơ quan tiếp nhận hồ sơ đăng ký.

– Trường hợp người tham gia BHYT hộ gia đình nộp hồ sơ trực tiếp cho cơ quan BHXH nhận kết quả do cơ quan BHXH đã giải quyết theo các hình thức đăng ký.

– Đối với người nộp hồ sơ cho UBND cấp xã, Đại lý thu/nhà trường nhận kết quả do cơ quan BHXH đã giải quyết qua UBND cấp xã, Đại lý thu/nhà trường.

Khi tham gia mua BHYT online cần thực hiện

Bước 1. Nộp hồ sơ (như đã đề cập ở phần trước)

– Trường hợp người tham gia BHYT hộ gia đình nộp hồ sơ trực tiếp cho cơ quan BHXH có thể lựa chọn nộp hồ sơ qua giao dịch điện tử.

– Trường hợp giao dịch điện tử: Lập và gửi hồ sơ điện tử trên phần mềm kê khai hoặc kê khai trực tuyến tại Cổng thông tin điện tử BHXH Việt Nam. Hoặc lập hồ sơ qua Tổ chức I-VAN. Đến ký điện tử trên hồ sơ và gửi đến Cổng thông tin điện tử BHXH Việt Nam hoặc qua Tổ chức I-VAN. Việc nộp tiền đóng thông qua tài khoản ngân hàng.

Bước 2. Kết quả sẽ được cơ quan BHYT tiếp nhận và tiến hành giải quyết

Lưu ý khi tham gia mua BHYT qua dịch vụ bưu chính

Bước 1. Nộp hồ sơ (như đã đề cập ở phần trước).

Lưu ý: Trường hợp người tham gia BHYT hộ gia đình nộp hồ sơ trực tiếp cho cơ quan BHXH. Ngoài ra cũng có thể lựa chọn nộp hồ sơ Qua dịch vụ bưu chính công ích.

Bước 2. Kết quả sẽ được cơ quan BHYT tiếp nhận và tiến hành giải quyết