Mua bảo hiểm dành cho xe máy là bảo vệ tính mạng và tài sản của người điều khiển giao thông. Cũng như là những người cùng lưu thông trên đường. Bên cạnh các loại bảo hiểm bắt buộc thì đối với người điều khiển xe máy còn có bảo hiểm tự nguyện để nâng cao được khả năng bảo vệ đối với người và xe hưởng bảo hiểm. Nếu như bạn đang dự định mua bảo hiểm xe máy. Mà chưa hiểu rõ về các loại bảo hiểm này thì hãy đọc ngay bài viết dưới đây. Chúng tôi sẽ cung cấp đầy đủ cho bạn các thông tin về các loại bảo hiểm xe máy thông dụng. Những quyền lợi bạn được hưởng nếu sở hữu chúng.

Các loại bảo hiểm xe máy

Tại sao chủ xe máy phải trang bị bảo hiểm trách nhiệm dân sự? Bài viết sau đây sẽ cung cấp cho bạn những thông tin cần nắm rõ, căn cứ trên quy định mới nhất. Quy định được áp dụng từ ngày 01/03/2021.

Theo quy định tại khoản 3 Điều 4 Nghị định 03/2021/NĐ-CP, có 02 loại bảo hiểm xe máy:

Loại 1: Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc xe máy

Đây là loại bảo hiểm bắt buộc chủ xe máy, xe mô tô phải có khi tham gia giao thông theo quy định của Nhà nước. Khi có tai nạn xảy ra, bảo hiểm TNDS sẽ bồi thường thiệt hại cho người bị tai nạn do lỗi của chủ xe cơ giới (chứ không phải bồi thường cho chủ xe). Người bị tai nạn sẽ được bảo hiểm chi trả quyền lợi bồi thường cho những thiệt hại về người và tài sản. Nếu tai nạn do lỗi của chủ phương tiện gây ra theo đúng quy định của pháp luật. Người tham gia bảo hiểm sẽ không phải tự mình đền bù thiệt hại.

Loại 2: BH xe máy tự nguyện

Là loại bảo hiểm không bắt buộc. Người tham gia giao thông có thể mua thêm. Nhằm mang lại quyền lợi chi trả bồi thường tài chính về tài sản hoặc người ngồi trên xe. Bao gồm chủ xe và người đi cùng khi gặp tại nạn. Gặp sự cố cháy nổ hoặc trộm cướp. Tùy vào loại hợp đồng bảo hiểm được ký giữa người mua và công ty bảo hiểm. Đối tượng áp dụng, phạm vi trách nhiệm và mức bồi thường sẽ được quy định trong hợp đồng.

Mức phí hiện tại của các loại BH

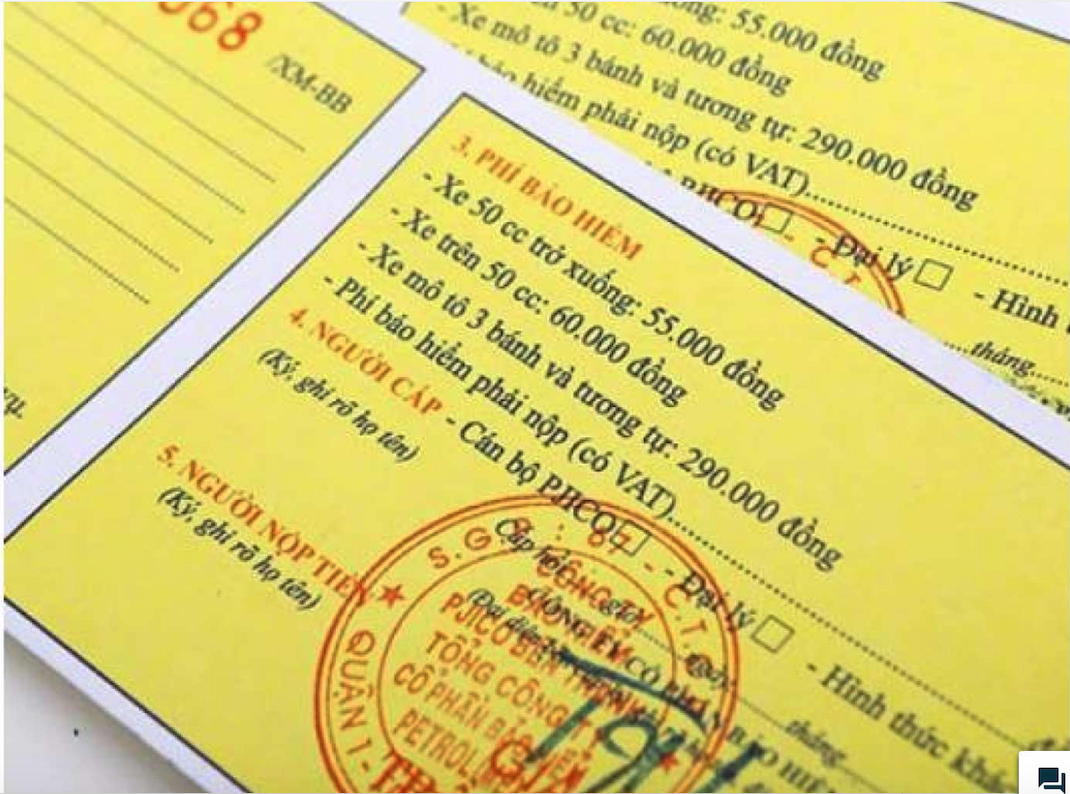

Hiện nay, mức phí bảo hiểm xe máy bắt buộc (bảo hiểm bắt buộc trách nhiệm dân sự của phương tiện) được quy định tại Thông tư 04/2021/TT-BTC. Mức phí bảo hiểm tùy theo từng phương tiện như sau:

– Xe máy dưới 50 phân khối (dưới 50 cc), xe máy điện: 60.500 đồng / năm (đã bao gồm VAT)

– Xe máy (mô tô) trên 50cc: 66.000 đồng / năm (đã bao gồm VAT)

– Xe phân khối lớn (trên 175cc), xe mô tô 3 bánh, các loại xe khác: 319.000 đồng / năm (đã bao gồm VAT)

Khác với bảo hiểm bắt buộc, bảo hiểm xe máy tự nguyện có nhiều loại với quyền lợi bảo hiểm đa dạng. Tùy thuộc vào sự lựa chọn của người mua. Mức giá sẽ phụ thuộc vào hợp đồng giữa người tham gia bảo hiểm và doanh nghiệp kinh doanh bảo hiểm.

Những quyền lợi bạn nhận được khi mua bảo hiểm xe máy

Bồi thường theo quy định của pháp luật

Theo thông tư 04/2021/TT-BTC:

– Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 150 triệu đồng/01 người/01 vụ tai nạn.

– Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe gắn máy (kể cả xe máy điện). Các loại xe tương tự theo quy định của Luật Giao thông đường bộ gây ra là 50 triệu đồng/vụ tai nạn.

Đối với bảo hiểm xe máy tự nguyện, quyền lợi chủ xe nhận được phụ thuộc vào nội dung hợp đồng. Phụ thuộc vào thỏa thuận giữa bên bán bảo hiểm và bên mua bảo hiểm. Người mua có thể lựa chọn bảo hiểm cho chủ xe hoặc bảo hiểm cho chính chiếc xe…

Nguyên tắc các trường hợp được bồi thường

Theo Điều 14 Nghị định 03/2021/NĐ-CP, nguyên tắc bồi thường của bảo hiểm xe máy bắt buộc đó là:

Các trường hợp tai nạn

– Khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm. Doanh nghiệp bảo hiểm phải bồi thường cho người được bảo hiểm số tiền mà người được bảo hiểm đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

– Trường hợp nhiều xe cơ giới gây tai nạn dẫn đến thiệt hại về sức khỏe, tính mạng. Mức bồi thường được xác định theo mức độ lỗi của người được bảo hiểm. Nhưng tổng mức bồi thường không vượt quá mức trách nhiệm bảo hiểm.

– Đối với vụ tai nạn được cơ quan có thẩm quyền xác định nguyên nhân do lỗi hoàn toàn của bên thứ ba. Vậy thì mức bồi thường bảo hiểm về sức khỏe, tính mạng đối với các đối tượng thuộc bên thứ ba bằng 50% mức bồi thường quy định tại Phụ lục I của Nghị định 03/2021/NĐ-CP. Hoặc theo thoả thuận nhưng không vượt quá 50% mức bồi thường quy định tại Phụ lục I.

– Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản/01 vụ tai nạn. Được xác định theo thiệt hại thực tế. Hoặc theo mức độ lỗi của người được bảo hiểm.

Trường hợp người được BH chết

– Trường hợp người được bảo hiểm chết, mất năng lực hành vi dân sự theo quyết định của Tòa án. Doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại. Hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết). Hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự. Hoặc theo quyết định của Tòa án hoặc chưa đủ sáu tuổi).

Quy định phạt đối với chủ xe không có bảo hiểm xe máy

Căn cứ Nghị định 100/2019/NĐ-CP, người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô. Hoặc các loại xe tương tự xe gắn máy. Khi không có hoặc không mang theo Giấy chứng nhận bảo hiểm bắt buộc TNDS của chủ xe cơ giới còn hiệu lực bị phạt tiền từ 100.000 – 200.000 đồng.

Hình thức cấp giấy chứng nhận mới

Theo quy định tại Nghị định số 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Nghị định được Chính phủ ban hành và chính thức có hiệu lực từ ngày 01/03/2021. Người mua bảo hiểm trách nhiệm dân sự bắt buộc xe máy sẽ được cấp giấy chứng nhận điện tử. Mẫu điện tử được cấp bên cạnh hình thức thẻ giấy truyền thống. Như vậy, giấy chứng nhận điện tử có hiệu lực tương đương thẻ giấy. Bạn hoàn toàn có thể dùng để xuất trình khi có yêu cầu kiểm tra giấy tờ từ cảnh sát giao thông.

Trên đây là những thông tin tổng hợp mới nhất về các loại bảo hiểm xe máy. Vậy nên khi lưu thông trên đường bạn phải đặc biệt lưu ý đến việc sở hữu xe máy. Nếu như thiếu bảo hiểm xe trong quá trính lưu thông trên đường có thể bạn sẽ bị phạt. Bên cạnh đó khi có tai nạn xảy ra bạn sẽ không nhận được bồi thường thích đáng. Hãy đảm bảo quyền lợi của mình bằng việc mua bảo hiểm.