Bảo hiểm nhân thọ chỉ mới xuất hiện trên thị trường Việt Nam trong gần chục năm đổ lại nhưng đã đem tới nhiều điều mới cho thị trường bảo hiểm trong nước. Bên cạnh các loại bảo hiểm cơ bản có giá trị bảo vệ và tích lũy không quá cao thì bảo hiểm nhân thọ lại đột phá hơn ở điểm đó. Bảo hiểm nhân thọ cũng được tính là một khoản đầu tư dài hạn mà bạn có thể thu hồi vốn sau khi hết hợp đồng mà không xảy ra rủi ro gì. Trong trường hợp bạn gặp phải rủi ro thì đây sẽ là một khoản hỗ trợ tài chính cần thiết giúp bạn giải quyết ngay khó khăn ở thời điểm đó.

Bảo hiểm nhân thọ đang rất được quan tâm

Hiện nay, nhiều người vẫn còn thờ ơ với việc mua bảo hiểm nhân thọ vì cho rằng loại hình này không phù hợp với nhu cầu của mình. Nếu đang tìm hiểu về bảo hiểm nhân thọ, bạn hãy đọc 10 lưu ý dưới đây nhé. Bảo hiểm nhân thọ là một vấn đề đáng được quan tâm. Thế nhưng, nhiều người vẫn còn hoài nghi hay chưa hiểu rõ về loại hình bảo hiểm này. Bạn là một người đang nằm trong danh sách này? Vậy bài viết này đây là hoàn toàn phù hợp với bạn.

Bảo hiểm nhân thọ là cần thiết cho trụ cột gia đình

Nếu có con nhỏ hoặc đang là chỗ dựa cho các thành viên trong gia đình, bạn nên tham gia bảo hiểm nhân thọ. Điều này như một biện pháp hỗ trợ khẩn cấp trong những tình huống xấu bất ngờ xảy ra. Mặt khác, nếu đã ổn định về kinh tế thì việc mua bảo hiểm nhân thọ có thể xem như một chiến lược thiết lập kế hoạch tài chính.

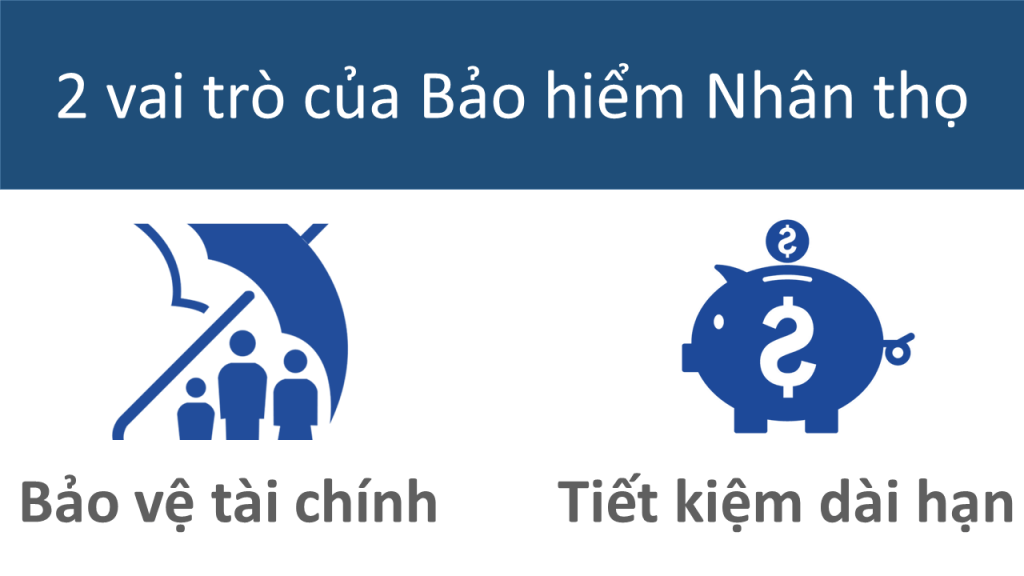

Bảo hiểm nhân thọ không chỉ có lợi đối với người được bảo vệ

Bảo hiểm nhân thọ có thể đem đến sự an tâm cho người thụ hưởng. Bảo hiểm sẽ hỗ trợ chi phí cho những người ở lại để giải quyết các khoản nợ hay thế chấp chưa thanh toán. Chi phí giáo dục và thu nhập bị mất đột ngột.

Nhân tố tham gia vào bảo hiểm

Những nhân tố này bao gồm công ty bảo hiểm, chủ sở hữu. Còn có người được bảo hiểm và người thụ hưởng.

– Công ty bảo hiểm chịu trách nhiệm bồi thường trong trường hợp tử vong

– Chủ sở hữu của chính sách chịu trách nhiệm thanh toán phí bảo hiểm cho công ty bảo hiểm

– Người được bảo hiểm là nhân tố được bảo hiểm mạng sống

– Người thụ hưởng là người nhận được tiền bảo hiểm trong trường hợp người được bảo hiểm qua đời.

Mức đóng bảo hiểm linh hoạt theo nhu cầu

Những người có cùng giới tính, nghề nghiệp nhưng tuổi tác khác nhau thì sẽ đóng bảo hiểm ở mức khác nhau. Để biết mức phí của mình khi tham gia bảo hiểm nhân thọ. Bạn đừng ngần ngại liên hệ với công ty bảo hiểm mà mình đang quan tâm.

Lãi suất đầu tư của bảo hiểm luôn đảm bảo

Không giống với bảo hiểm xe máy hay bảo hiểm y tế. Ngoài việc bạn được bảo vệ khi gặp rủi ro, số tiền tham gia bảo hiểm của bạn còn được tính lãi suất. Tỷ lệ phần trăm lãi suất ở các năm sẽ khác nhau nhưng nó sẽ ổn định. Điều này giúp bạn yên tâm hơn với các biến động của thị trường.

Chi phí trung bình cho bảo hiểm không hề đắt

Mức phí bảo hiểm tương đối thấp trong một chính sách đơn thuần. Ví dụ, một người khỏe mạnh, 30 tuổi, tham gia chính sách bảo hiểm 5 năm. Mỗi ngày chỉ đóng 30.000 đồng nhưng có quyền lợi bảo vệ là 2.000.0000 đồng. Như vậy, trong 1 năm, người này sẽ đóng 10.950.000 đồng. Nhưng lại có thể được bồi thường đến 730.000.000 đồng.

Phí cơ bản khi tham gia bảo hiểm nhân thọ

– Phí bảo hiểm cơ bản/tăng cường. Đây là khoản phí của quyền lợi bảo hiểm cơ bản/tăng cường do bên mua bảo hiểm lựa chọn

– Phí bảo hiểm định kỳ. Đây là tổng của phí bảo hiểm cơ bản và phí bảo hiểm tăng cường (nếu có) mà bên mua bảo hiểm đóng cho hợp đồng bảo hiểm

– Phí bảo hiểm rủi ro. Đây là khoản phí được khấu trừ hàng tháng từ giá trị tài khoản hợp đồng. Để đảm bảo chi trả quyền lợi bảo hiểm theo quy định của quyền lợi bảo hiểm cơ bản.

– Phí quản lý hợp đồng. Đây là khoản phí được khấu trừ hàng tháng. Năm 2018 là 31.000 đồng/tháng (tăng 2.000 đồng mỗi năm nhưng không vượt quá 60.000 đồng/tháng).

Ngoài ra, còn có các phí như phí bảo hiểm đóng thêm. Phí quản lý quỹ, phí rút giá trị tài khoản hợp đồng, phí chấm dứt hợp đồng.

Hãy liên hệ tư vấn viên để được hỗ trợ chi tiết

Bạn nên liên hệ với một đại lý bảo hiểm và gặp trực tiếp nhân viên để được tư vấn rõ ràng. Cũng như hướng dẫn hoàn thành các thủ tục tham gia bảo hiểm. Những tư vấn viên chuyên nghiệp có kiến thức chuyên môn tốt sẽ giúp bạn lựa chọn mức bảo hiểm phù hợp. Nhất là với khả năng của bạn nhất giúp bạn tiết kiệm tiền và được bảo vệ tối ưu.

Kiểm tra tình trạng sức khỏe là điều kiện để mua được bảo hiểm

Khám sức khỏe là một việc cần thực hiện khi muốn mua bảo hiểm nhân thọ. Bạn sẽ được đo chiều cao, cân nặng, huyết áp, nhịp tim. Làm xét nghiệm máu và nước tiểu chuyên sâu hoặc ghi lại điện tâm đồ. Điều này để kiểm soát ba dạng bệnh thường gặp là ung thư, đái tháo đường và tim mạch. Công ty bảo hiểm sẽ phân loại bạn có bao nhiêu rủi ro. Dựa trên sức khỏe hiện tại, bệnh sử trong quá khứ, bệnh sử của các thành viên trong gia đình.

Luôn nắm rõ các điều khoản loại trừ để không mất tiền oan

Bạn cần tìm hiểu kỹ các điều khoản loại trừ không thanh toán của công ty bảo hiểm. Ngoài ra, hãy tìm hiểu về các biến chứng sức khỏe mà công ty bảo hiểm có thể từ chối thanh toán cho bạn. Điều này để phòng tránh rủi ro tham gia bảo hiểm nhưng không được bảo vệ. Trên đây là những thông tin cơ bản về bảo hiểm nhân thọ mà bạn phải biết. Hãy lựa chọn cho mình những loại bảo hiểm thật thông minh. Mong rằng bạn sẽ là một người biết quan tâm đến sức khỏe và sự an toàn của gia đình. Luôn chuẩn bị những gói bảo vệ cho các trường hợp cần thiết.